士業事務所のAI活用【2026】税理士・社労士・行政書士の業務別適用と守秘義務

一次ソース検証型AIメディア編集部 ・ 監修: 依田 尚人

目次

「『士業のAI活用 事例○選』を読んでも、守秘義務がある自分の事務所で何をどこまで入れてよいかが分からない」——税理士・社労士・行政書士をはじめとする士業事務所からよく聞く声だ。本記事はその疑問に、事例の列挙ではなく業務別×3段階の適用可否で答える。対象は税理士・社会保険労務士・行政書士・司法書士・弁護士の事務所(以下「士業事務所」と表記)。なお、顧問先ではなく自社の経理部門で請求書・仕訳・経費精算にAIを使いたい事業会社の方は、論点(税務判断・インボイス要件)が異なるため経理・会計のAI活用ガイドを参照してほしい。本記事は「顧問先を持つ専門事務所が、依頼者守秘義務を負いながら文書作成・許認可・申請にAIを使う」場面に絞る。

士業事務所のAI活用は「どの業務に使うか」で適否が分かれる。(1)規程・内容証明・申請文の下書きは、匿名化を前提にすれば汎用生成AIで今すぐ着手できる。(2)決算書・申請データなど顧客機密を含む情報は、そのまま入力せず要マスキング(固有名詞・金額・当事者名を伏せる)。(3)税務判断・法的助言・最終署名と提出の責任は人間専管。前提となるのは、各士業法が定める依頼者守秘義務と、秘密管理性(不正競争防止法の営業秘密3要件)を満たす「顧客機密をAIに入れないホワイトリスト運用」だ(2026-06-25時点)。

当社(YDAIコンサルティング AI編集部)は、受託業務で契約書や申請文書のドラフトにAIを使う立場にある。そのうえで、本記事は特定のAIツール・ベンダーを勝たせず中立に整理し、自社サービスへの送客は一切しない。また、法令の解釈はあくまで一般的な解説であり、個別の業務の適否は所属する士業会・顧問弁護士等に確認してほしい。

結論:効く業務と、入れてはいけない情報

先に3行で結論を示す。第一に、規程・ひな形・内容証明・申請文の「下書き」は、匿名化を前提に汎用生成AIで今日から着手できる。骨子や文面の素案づくりは、士業の専門性と相性がよい。第二に、決算データ・申請書類など依頼者の固有情報は、そのまま入力しない。入れる前にマスキング(伏せ字・プレースホルダ化)するのが鉄則だ。第三に、専門判断と最終責任は人間専管で、AIの出力を無検証で提出しない。

この3段階を分けるのは「便利かどうか」ではなく「守秘義務に触れるかどうか」である。だからこそ、まず自分の事務所の業務を一つずつ表に当てはめるのが近道になる。なお、自社経理の経理タスクは経理・会計のAI活用ガイド、介護・建設など他業種の現場業務は各業種のガイドが論点を分けて扱っている。本記事は士業特有の守秘義務に集中する。

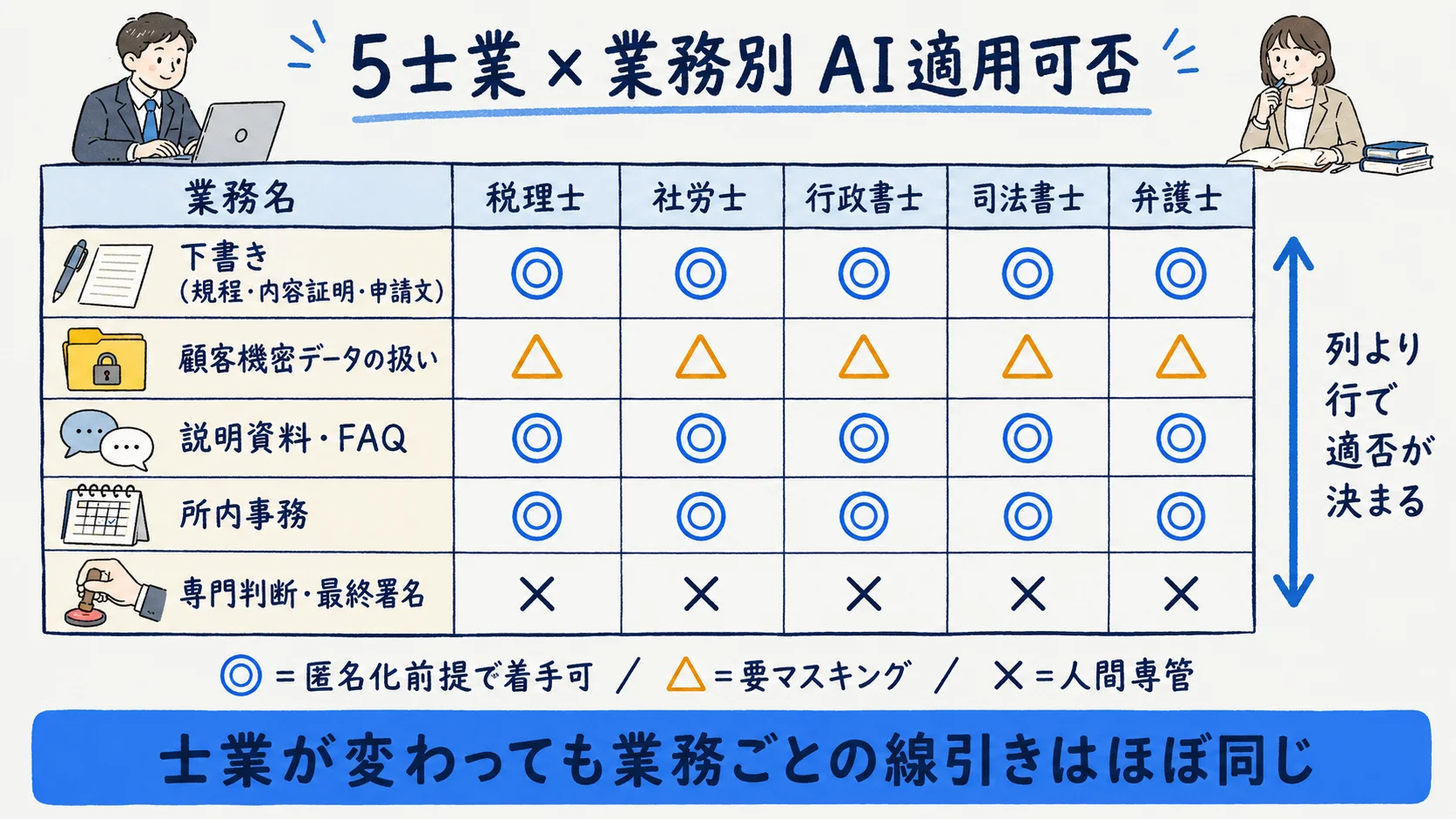

5士業 × 業務別 AI適用可否 早見表

下表は、5士業に共通して現れる代表的な業務を、◎(匿名化前提で汎用AIに着手可)/△(要マスキング・有資格者の支援利用に限る)/×(人間専管)の3段階で整理したものだ。読み方のコツは「列(士業の種類)よりも、行(業務の種類)でほとんど適否が決まる」と捉えること。守秘義務の核は5士業でほぼ共通だからだ。

| 業務 | 税理士 | 社労士 | 行政書士 | 司法書士 | 弁護士 |

|---|---|---|---|---|---|

| 規程・内容証明・申請文の下書き | ◎ | ◎ | ◎ | ◎ | ◎ |

| 決算・申請データ等の顧客機密の扱い | △ | △ | △ | △ | △ |

| 顧問先向け説明資料・FAQの下書き | ◎ | ◎ | ◎ | ◎ | ◎ |

| 所内事務・スケジュール調整 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 専門判断・最終署名・提出 | × | × | × | × | × |

凡例: ◎=匿名化を前提に汎用生成AIで着手可/△=要マスキング(依頼者の固有情報はそのまま入力せず、有資格者の支援利用に限る)/×=人間専管。表のとおり、士業の種類が変わっても各業務の適否はほとんど動かない。次節で、その前提にある守秘義務と秘密管理性を整理する。

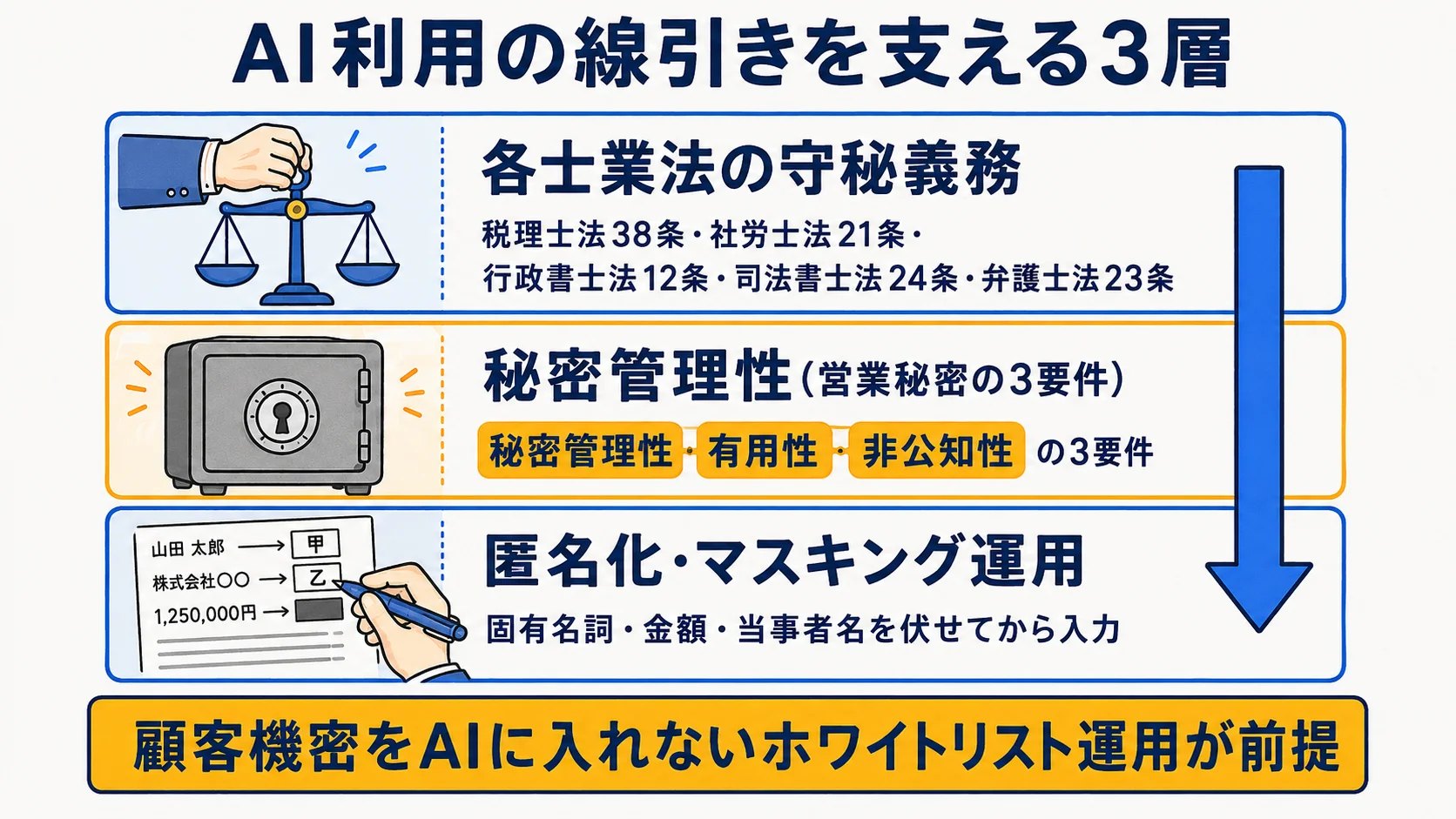

士業の守秘義務とAI

AI活用の線引きは、最終的に「守秘義務に触れない運用にできているか」へ収れんする。ここでは、根拠条文・秘密管理性・匿名化の実務という3層で押さえる。

各士業法が定める守秘義務(5条の早見)

依頼者の秘密を守る義務は、各士業法で明文化されている。税理士は税理士法38条、社会保険労務士は社会保険労務士法21条、行政書士は行政書士法12条、司法書士は司法書士法24条、弁護士は弁護士法23条がそれぞれ規定する(出典: e-Gov法令検索・参照2026-06-25)。条文の言い回しは異なるが、「正当な理由(事由)なく、業務(職務)上知り得た秘密を他に漏らさない」という核は共通だ。多くは「資格を失った後も同様」とし、退職・廃業後にも義務が続く。弁護士法23条は守秘を「権利」としても規定している点が特徴的だが、いずれの士業でも違反には法定の罰則が伴う(罰則の具体的な刑罰は法改正により表記が変動するため、本記事では数値を挙げず、最新は各士業法の原文で確認してほしい)。汎用AIへの入力も「他に漏らす」行為になり得る——これが線引きの出発点になる。

秘密管理性を満たすホワイトリスト運用

守秘義務とあわせて押さえたいのが、不正競争防止法上の「営業秘密」の考え方だ。営業秘密として法的保護を受けるには、秘密管理性・有用性・非公知性の3要件を満たす必要があり、なかでも秘密管理性は「保有者が秘密として管理する意思を持ち、それが従業員等に認識できる形で管理・表示されていること」を指す(出典: 経済産業省「営業秘密管理指針」令和7年3月31日最終改訂・参照2026-06-25)。

ここで効くのが「ホワイトリスト運用」——AIに入れてよい情報をあらかじめ限定する方法だ。入力対象を一般論・公開情報・匿名化済みの情報だけに絞り、依頼者の固有情報は対象外にする。この運用は、依頼者守秘義務の履行であると同時に、自所が扱う情報の秘密管理性にも資する。「入れてはいけない情報のリスト」ではなく「入れてよい情報のリスト」を先に決めるのがポイントだ。後者のほうが、判断に迷ったときに「リストにないから入れない」と止められる。

匿名化・マスキングの実務(当社の匿名化テンプレ運用)

当社(YDAIコンサルティング AI編集部)が受託で文書ドラフトにAIを使う際は、入力前に必ず匿名化テンプレを通す運用にしている。具体的には、固有名詞・金額・当事者名・住所・登記番号などをプレースホルダ(「甲」「乙」「金額A」等)に置き換えてからAIに渡し、出力後に人が実データへ差し戻す。あわせて、利用するのは入力内容が学習に使われない法人プランに限定し、オプトアウト設定を確認したうえで運用している(出所=当社AI編集部の実運用・定性)。

この運用の根拠として、個人情報保護委員会も、生成AIにプロンプトで個人情報を入力する際は入力データが学習等に利用され得る点に留意するよう注意喚起している(出典: 個人情報保護委員会「生成AIサービスの利用に関する注意喚起等について」2023年6月2日公表・参照2026-06-25)。「匿名化してから入力する」「学習に使われないプランに限定する」の2点を運用ルールに落とすことが、士業のAI活用の最低ラインになる。汎用的な社内ルールの作り方は生成AIの社内利用ルールの作り方に委譲し、本記事は士業固有の入力線引きに絞る。

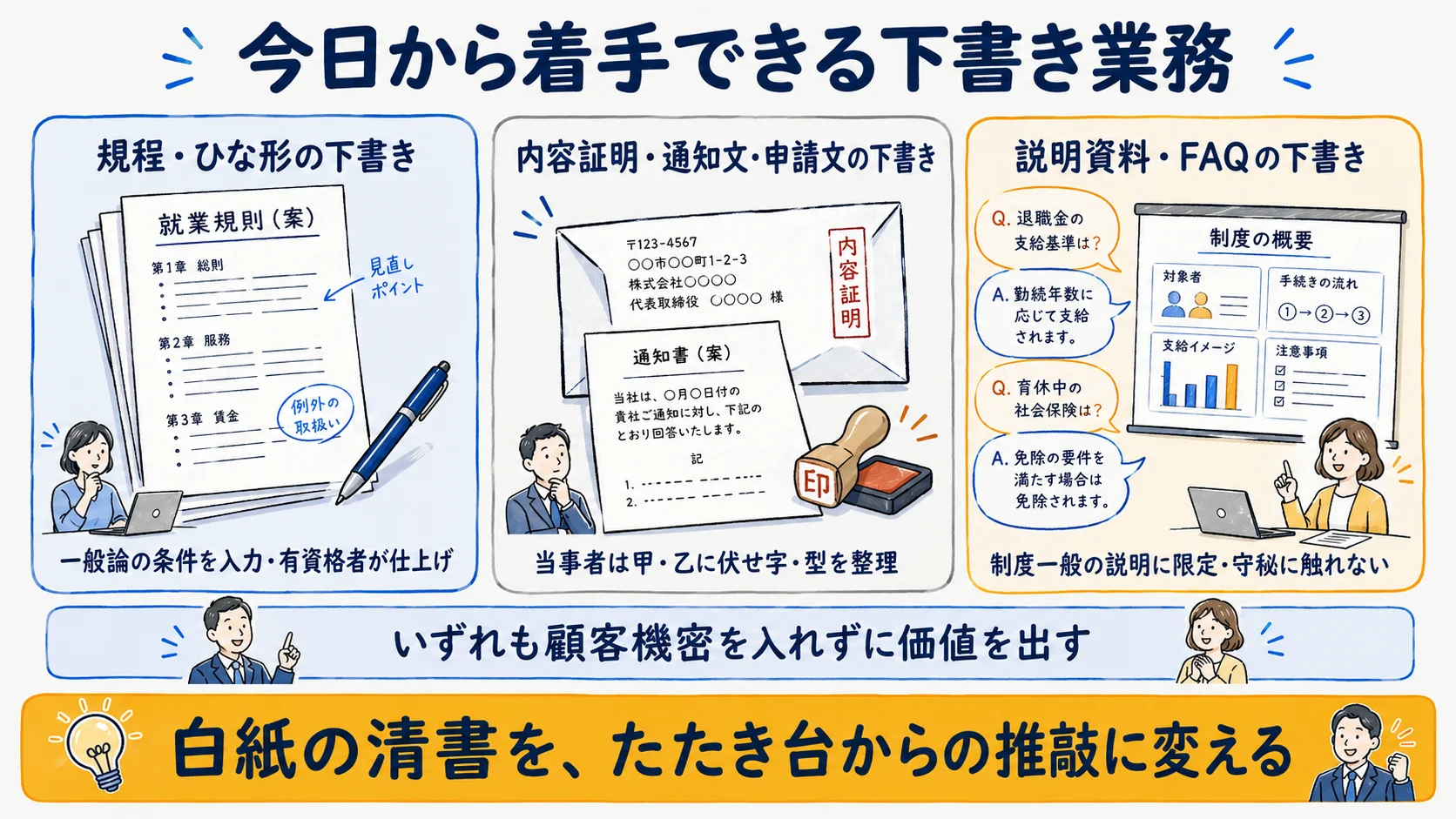

今日から着手できる業務

ここからは、匿名化を前提に「今日から」始められる業務を具体化する。いずれも顧客機密を入れずに価値を出せる領域だ。

規程・ひな形の下書き

就業規則・社内規程・各種ひな形の素案づくりは、汎用生成AIが得意とする領域だ。業種・従業員規模・想定リスクといった一般的な前提を与えれば、骨子や条項案を短時間で生成できる。ここで入力するのは「一般論としての条件」であり、特定の顧問先名や個別事情は含めない。生成された案は有資格者が法令適合性を確認し、顧問先の実情に合わせて仕上げる。あくまで「白紙からの清書」を「たたき台からの推敲」に変える使い方だ。

内容証明・通知文・申請文の文面下書き

内容証明や通知文、各種申請文の文面も、匿名化したうえで骨子を生成できる。当事者を「甲」「乙」、金額や日付をプレースホルダにして要件・主張の構造だけをAIに整理させ、出力後に有資格者が実データを差し戻して完成させる。定型性が高く、かつ「型」が重要な文書ほどAIの下書きが効く。ただし、法的効果に直結する文言の最終判断は人が担う。

顧問先向け説明資料・FAQの下書き

制度改正の解説、手続きの流れ、よくある質問への回答といった顧問先向けの説明資料も、一般論ベースであればAIで素案を作りやすい。特定の顧問先の事案ではなく「制度一般の説明」に限定すれば守秘義務に触れず、情報提供のリードタイムを短縮できる。公開後は、最新の法令・通達と齟齬がないかを有資格者が確認する。

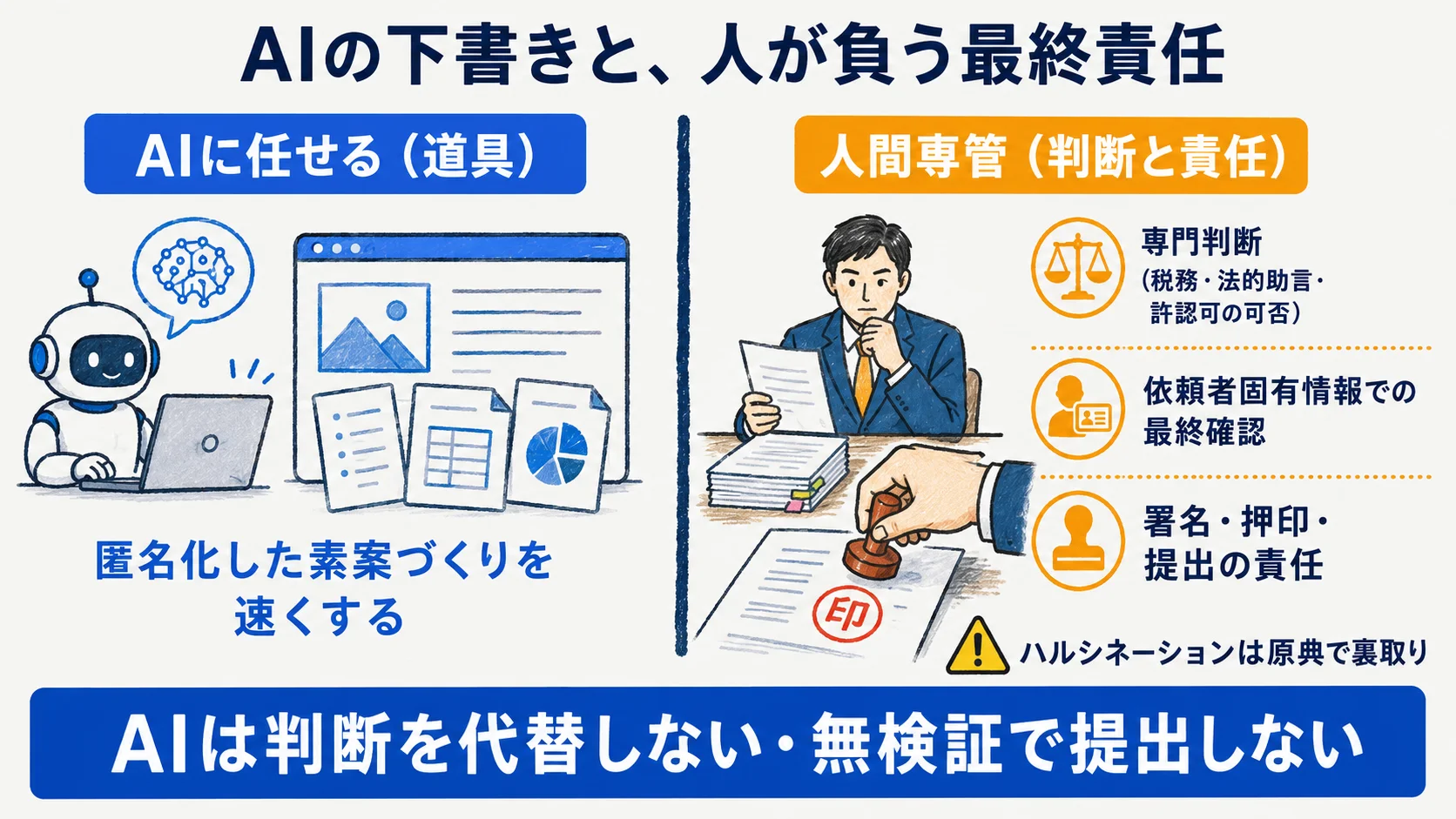

人間専管に残す業務

AIに任せられない領域を明確にしておくことは、活用範囲を広げるためにも重要だ。人間専管に残すべきは、第一に専門判断——税務判断、法的助言、許認可の可否判断など、有資格者の責任で行う中核業務である。第二に依頼者固有情報での最終確認で、匿名化して作った下書きに実データを差し戻したあとの整合チェックは人が担う。第三に署名・押印・提出の責任だ。AIが生成した文面をそのまま提出してはならない。

とりわけ注意したいのが、AIの誤り(ハルシネーション)である。存在しない条文番号・判例・通達をもっともらしく出力することがあるため、引用した法令・判例は必ず原典で裏取りする。AIは「素案を速く作る道具」であって「専門家の判断を代替する装置」ではない——この区別が、士業事務所がAIを安全に使う前提になる。

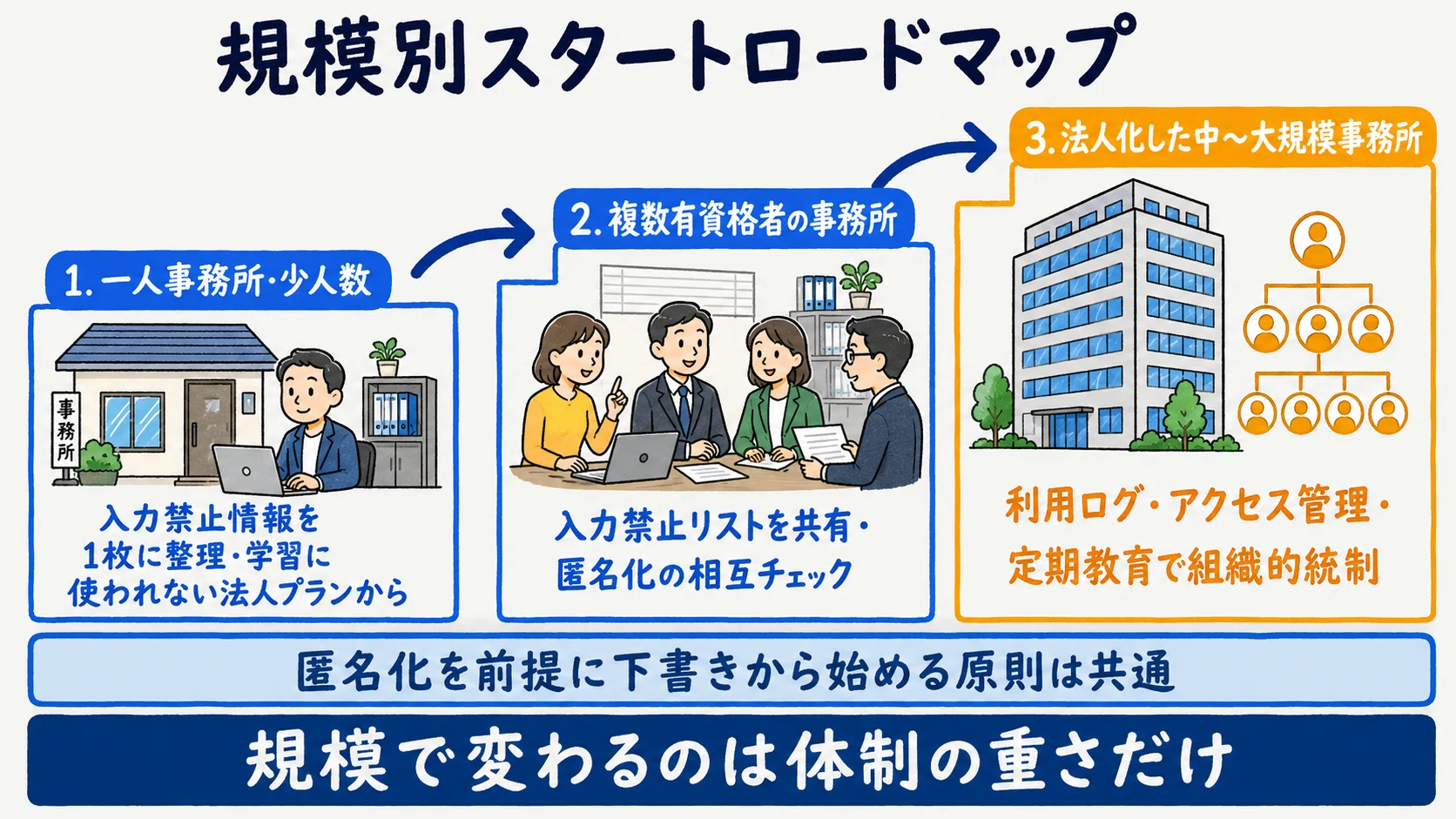

事務所規模別の現実的な始め方

最後に、事務所の規模に応じた現実的な進め方を示す。規模が変わっても「匿名化を前提に下書きから始める」原則は同じだが、整える体制の重さが変わる。

一人事務所・少人数

まずは入力禁止情報を1枚に整理した匿名化ルールと、学習に使われない法人プランの利用から始める。仕組みより先に「入れてよい情報/入れない情報」を決めるだけでも、守秘義務上のリスクは大きく下げられる。業種を問わない導入の全体手順は中小企業が社内AIを導入する5ステップ、費用の目安は社内AI導入の費用はいくら?規模別の総額を試算が参考になる。

複数有資格者の事務所

有資格者が複数いる事務所では、入力禁止情報リストの共有とチェック体制が要になる。誰がどの業務でAIを使ってよいかを明文化し、匿名化が漏れていないかを相互に確認する運用にする。ルールの作り方そのものは生成AIの社内利用ルールの作り方に沿って整備すると早い。

法人化した中〜大規模事務所

法人化した規模では、利用ログ・アクセス管理・定期教育といった組織的な統制が現実的になる。誰が・いつ・どの情報をAIに入力したかを追える状態にし、新人にも匿名化ルールを徹底する。情報漏洩やプロンプトインジェクションなど横断的なセキュリティ論点は生成AIのセキュリティリスクと対策に委譲し、本記事の範囲は「士業情報を入れない運用の制度的根拠」に絞る。

まとめ

士業事務所のAI活用は、「業務別×3段階」で考えると迷いが消える。規程・内容証明・申請文の下書きは匿名化を前提に今すぐ着手でき、決算・申請データなど顧客機密は入れず、最終的な専門判断と署名・提出の責任は人が負う。その前提にあるのが、各士業法(税理士法38条・社労士法21条・行政書士法12条・司法書士法24条・弁護士法23条)が定める守秘義務と、秘密管理性を満たすホワイトリスト運用だ。法令の表記や指針の版は更新されるため、導入時は所属する士業会・顧問弁護士等で最新を確認してほしい(本記事は2026年6月時点の一次情報に基づく)。

自社経理にAIを使う事業会社の方は経理・会計のAI活用ガイド、社内の利用ルールづくりは生成AIの社内利用ルールの作り方、業種を問わない導入の全体手順は中小企業が社内AIを導入する5ステップも参考にしてください。

よくある質問

- Q. 士業事務所でAIはどこまで使ってよいですか?

- 業務で適否が分かれます。規程・内容証明・申請文の下書きは匿名化を前提に汎用生成AIで今すぐ着手でき、決算書や申請データなど顧客機密を含む情報はそのまま入力せず要マスキング、税務判断・法的助言・最終署名は人間専管です。事務所の業務を行ごとに当てはめて判断するのが近道です(2026-06-25時点)。

- Q. 士業の守秘義務とAI利用はどう両立しますか?

- 守秘義務は税理士法38条・社会保険労務士法21条・行政書士法12条・司法書士法24条・弁護士法23条で法定されています(出典: e-Gov法令検索・参照2026-06-25)。両立の基本は、顧客機密をAIに入れない「ホワイトリスト運用」です。一般論・公開情報・匿名化済みの情報だけを入力対象とし、依頼者の固有情報は人が扱います。

- Q. 汎用AIに依頼者の情報を入力しても大丈夫ですか?

- 原則、固有名詞・金額・当事者名などの依頼者情報はそのまま入力しないでください。入力データが学習等に利用され得るため、個人情報保護委員会も生成AI利用時の留意を注意喚起しています(2023年6月2日公表・参照2026-06-25)。学習に使われない法人プラン・オプトアウト設定に限定し、匿名化したうえで使うのが安全です。

- Q. AIに任せてはいけない士業の業務は何ですか?

- 最終的な専門判断(税務判断・法的助言・許認可の可否判断)、依頼者固有情報での最終確認、署名・押印・提出の責任は人間専管です。AIの出力をそのまま提出せず、条文・判例の誤り(ハルシネーション)を有資格者が必ず検証します。

- Q. 一人事務所でもAI活用を始められますか?

- 始められます。専任のIT担当がいなくても、入力禁止情報を1枚に整理した匿名化ルールと、学習に使われない法人プランの利用から小さく着手できます。業種を問わない全体手順は導入5ステップ、費用の目安は規模別費用の記事を参照してください(2026-06-25時点)。

出典・参考資料

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.