保険代理店のAI活用ガイド|改正保険業法(2026年6月)と募集規制の線引き【2026】

一次ソース検証型AIメディア編集部 ・ 監修: 依田 尚人

目次

「人手が足りないから保険代理店でもAIを使いたい。しかし『保険代理店のAI活用事例○選』式の記事を読んでも、うちの規模・うちの業務で何を任せられ、募集規制上は何を任せてはいけないのかが分からない」——代理店経営者や募集人からよく聞く声だ。本記事はその疑問に、事例の羅列ではなく規模別×業務別の適用可否を一枚の表で示し、2026年6月施行の改正保険業法を踏まえた募集規制の線引きを中立に整理して答える。対象は生命保険・損害保険を扱う代理店(専属・乗合を問わない)。業種を問わない導入の全体手順は中小企業が社内AIを導入する5ステップにまとめている。

保険代理店のAI活用は「どの業務に使うか」で適用可否が分かれる。(1)問い合わせの一次応答・事務文書の下書き・社内ナレッジ検索 は汎用生成AIで今すぐ着手できる。(2)ただし顧客の健康情報・資産情報や意向把握・募集に関する記録 は機微情報・募集規制に直結するため、汎用AIに素通しせず入力範囲を限定する。(3)保険商品の比較・推奨と意向把握の確定、契約に関わる説明は募集人・人の専管 で、2026年6月施行の改正保険業法は体制整備義務を強化している。AIに任せられるのは下書き・一次処理まで、募集と最終確認は人、という分担が制度上の前提になる。

なお当社(YDAIコンサルティング AI編集部)は、各業種でAI導入の受託・社内運用を行う立場にある。そのうえで、本記事はどの製品・ベンダーも勝たせず中立に整理し、特定の保険代理店システムや生成AIツール、そして当社サービスへの送客は一切しない。製品はカテゴリ名で記し、募集規制の線引きは金融庁・個人情報保護委員会の一次情報をそのつど併記して、断定が独り歩きしないようにする。

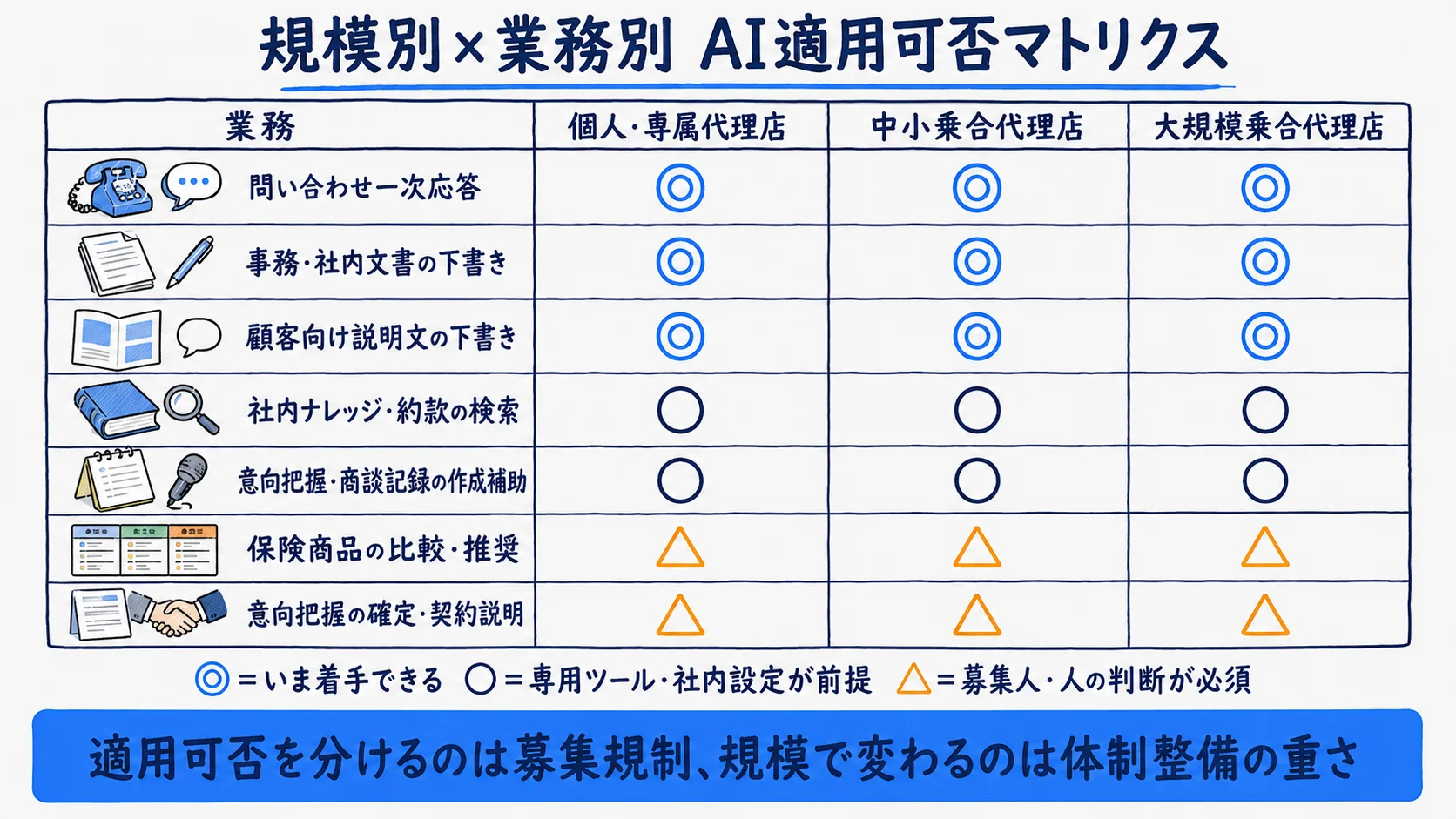

結論:規模別×業務別のAI適用可否マトリクス

先に言葉を定義する。本記事で「保険代理店のAI活用」と呼ぶのは、(1)文章の下書きや要約を行う汎用生成AI、(2)約款検索や記録作成を支援する保険代理店向けの業務ツール、(3)保険会社の募集管理・基幹システムと連携する専用システム の3層を区別して論じる。世の中の「活用事例まとめ」はこの3層を混ぜがちだが、必要な投資も募集規制上の注意点も層ごとに異なる。

| 業務 | 個人・専属代理店 | 中小乗合代理店 | 大規模乗合代理店 |

|---|---|---|---|

| 問い合わせ一次応答 | ◎ | ◎ | ◎ |

| 事務・社内文書の下書き・要約 | ◎ | ◎ | ◎ |

| 顧客向け説明文の下書き | ◎ | ◎ | ◎ |

| 社内ナレッジ・約款の検索 | ○ | ○ | ○ |

| 意向把握・商談記録の作成補助 | ○ | ○ | ○ |

| 保険商品の比較・推奨 | △ | △ | △ |

| 意向把握の確定・契約説明 | △ | △ | △ |

凡例: ◎=いま汎用生成AIで着手できる(健康・資産情報を入れない範囲)/○=保険向けの専用ツール・社内設定が前提/△=募集人・人の判断が必須でAIは支援に限る。規模の列で記号が大きく変わらないのは、保険代理店のAI適用可否を分けるのが規模より募集規制の線引き だからだ。規模で変わるのは体制整備義務の重さで、特に大規模な乗合代理店は2026年6月改正で義務が強化された(後述)。以下、まず保険だからこその制度要件を押さえ、続いて業務の行ごとに解説する。

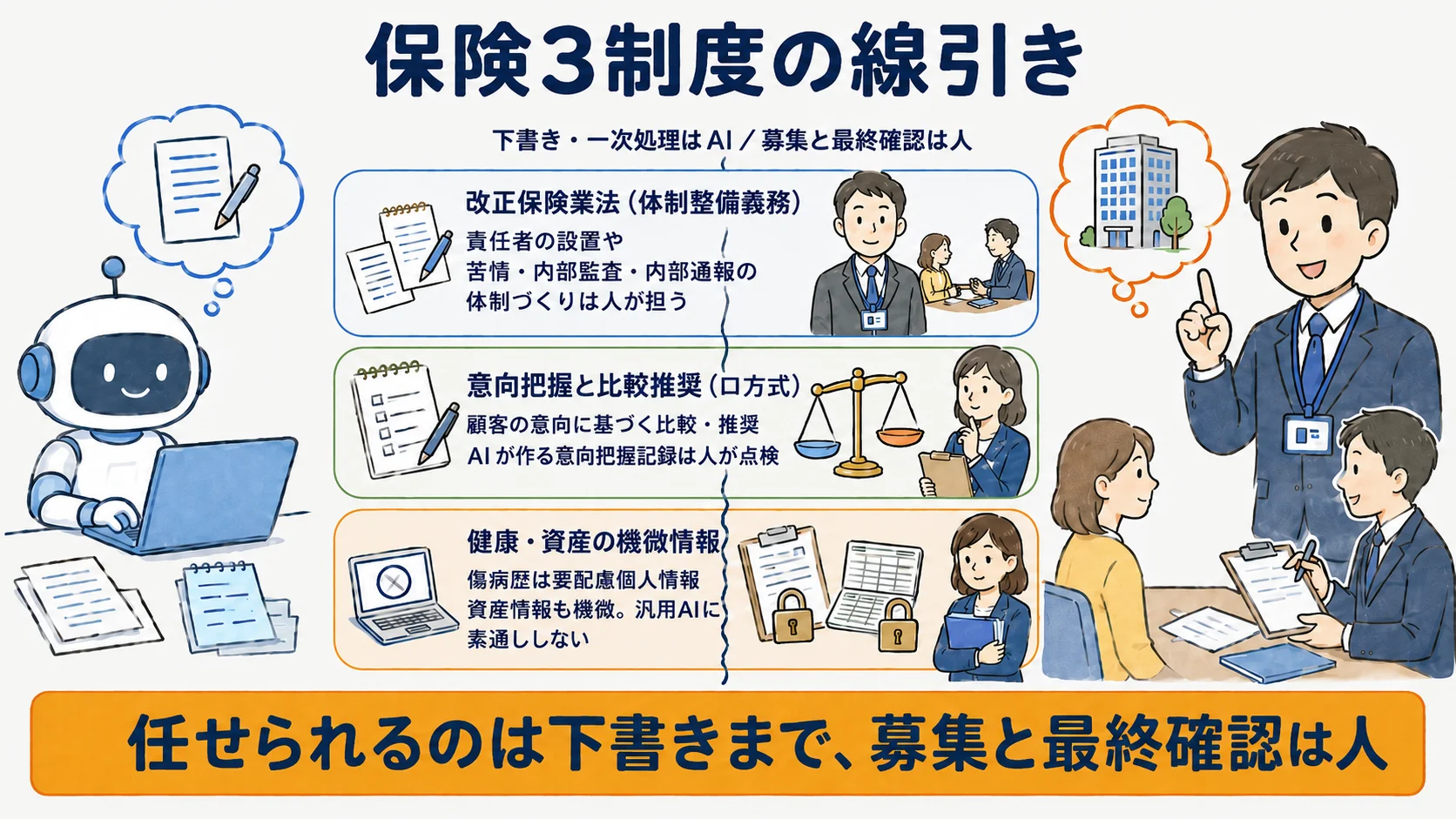

保険代理店だからこその制度要件——3つの線引き

保険代理店のAI活用が他業種と決定的に違うのは、保険募集に募集規制(保険業法)がかかり、顧客の健康・資産という機微情報を扱う点だ。ここを外すと募集規制違反や個人情報保護法上のリスクになる。本記事の核として、3つの線引きを順に整理する。情報漏えい一般やプロンプトインジェクションといった横断的なセキュリティ統制は生成AIのセキュリティリスクへ委譲し、ここでは保険固有の論点に絞る。

2026年6月施行の改正保険業法(体制整備義務の強化)

金融庁は令和7年保険業法改正に係る内閣府令等を2026年3月30日に公布し、2026年6月1日から施行する。主な内容は、特定大規模乗合代理店等への体制整備義務の強化(営業所ごとの法令等遵守責任者・本店の統括責任者の設置、苦情処理・内部監査・内部通報体制の整備)、保険契約者等への過度な便宜供与の禁止、保険仲立人の活用促進などだ(出典:金融庁・参照2026-06-30)。ここで押さえたいのは、AIで業務記録・教育資料・監査ログ作成を効率化できても、体制整備義務そのものをAIに肩代わりさせることはできないという点だ。法令等遵守責任者や統括責任者は人が担い、AIはその作業を支援するにとどまる。

意向把握・比較推奨(ロ方式)とAI記録の募集行為該当リスク

保険業法は募集時に顧客の意向を把握し(意向把握義務)、契約概要・注意喚起情報を提供する(情報提供義務)ことを求める。乗合代理店が複数社の商品を比較・推奨する場合、代理店都合で商品を絞り込むいわゆるハ方式が見直され、顧客の意向に基づいて選別するロ方式に一本化される方向で整理が進んでいる(出典:金融庁 損害保険業等に関する制度等ワーキング・グループ・参照2026-06-30)。ここで生成AIに意向把握記録や比較推奨の理由をもっともらしく自動生成させると、実際の確認に基づかない記録になり、募集の実態と食い違うリスクがある。AIは記録のたたき台・論点整理までで、意向把握と推奨理由の確定は募集人が行う。具体的な根拠条文や規則番号は改正の施行に合わせて確認するのが安全だ(本記事では推測で条番号を断定しない)。

健康・資産情報の取扱い(機微情報)

保険の引受や見直しでは、顧客の傷病歴・既往症といった健康情報を扱う。傷病歴は個人情報保護法でいう要配慮個人情報に当たり、取得には原則として本人同意が必要で、オプトアウトによる第三者提供は認められない(出典:個人情報保護委員会「要配慮個人情報とは」・参照2026-06-30)。資産・収入情報は要配慮個人情報そのものではないが、金融分野では機微な情報として慎重な取扱いが求められる(出典:個人情報保護委員会・金融庁 金融分野における個人情報保護に関するガイドライン・参照2026-06-30)。つまり顧客の病歴や資産状況を汎用LLMにそのまま打ち込むのは、この線を越える行為だ。入力するなら学習に使われない設定・マスキング・入力可能項目のホワイトリストが前提になる。入力禁止ルールの作り方の一般論は生成AIの社内利用ルールの作り方に委ね、本記事では保険固有の健康・資産情報に絞ってこの線引きを示している。

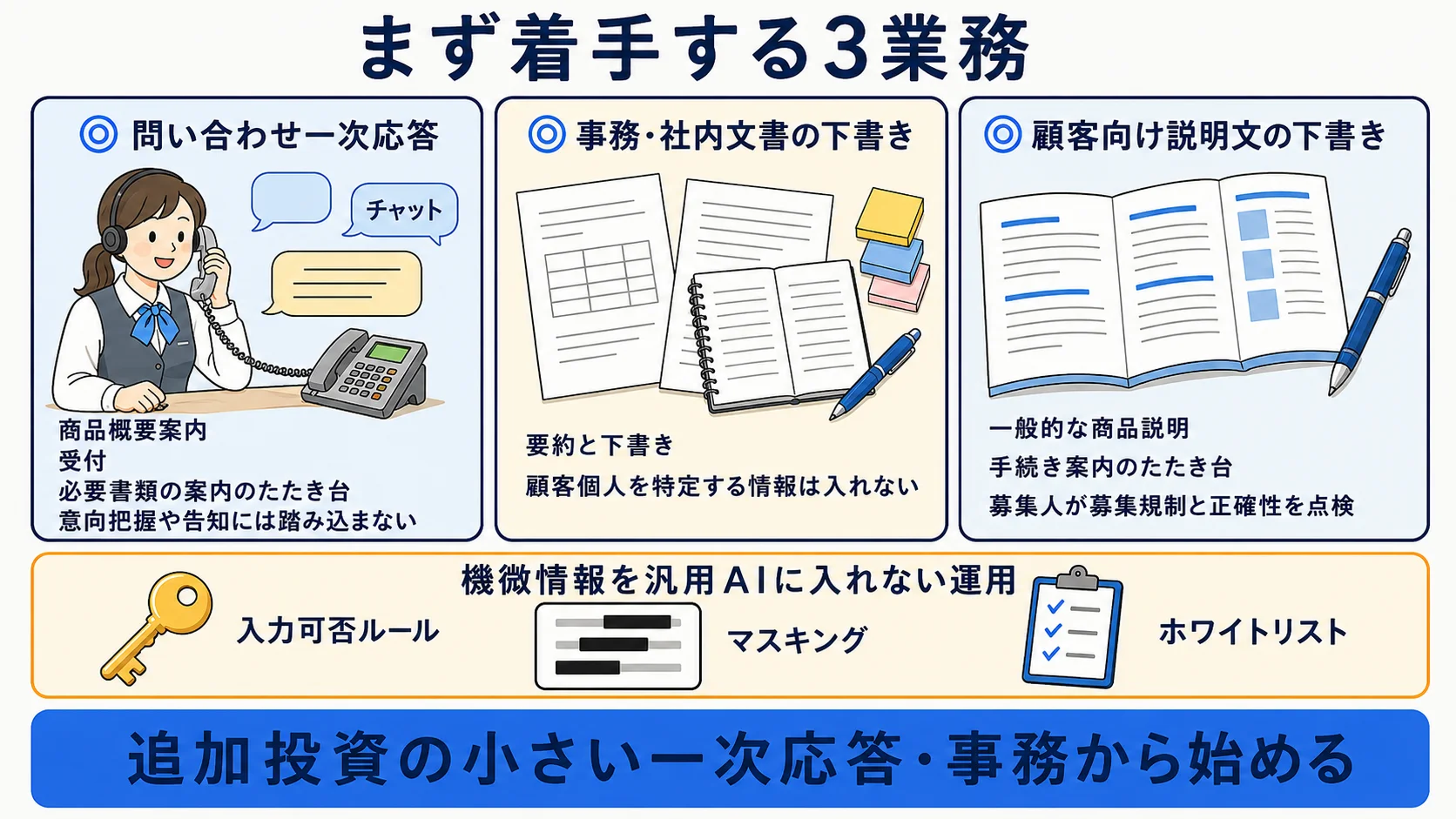

今すぐ着手できる業務(◎)

制度の線引きを押さえたうえで、追加投資が小さく今すぐ始めやすいのは次の3業務だ。いずれも健康・資産情報を入れない範囲で運用するのが条件になる。

問い合わせの一次応答は、定型の商品概要案内・受付・必要書類の案内をチャットやメール下書きで一次対応する使い方だ。意向把握や告知に踏み込まず、用件の振り分けと折り返しの整理にとどめれば、機微情報を扱わずに負担を減らせる。顧客対応そのものの汎用的な設計はカスタマーサポートのAI活用に詳しい。事務・社内文書では、社内通達・会議メモ・募集人向け勉強会資料の下書きや要約を生成AIに任せられる。ここでも顧客個人を特定する情報は入力しない。顧客向け説明文の下書きは、一般的な商品説明や手続き案内の「たたき台」を生成し、募集人が募集規制・正確性の観点で必ず確認してから使う。

ここで実務上の要が、健康・資産情報を汎用LLMに入れないための運用設計だ。当社(YDAIコンサルティング AI編集部)が16以上の事業で受託・社内運用を重ねるなかで定型化したのは、(1)学習に使われない法人向けプランに利用を限定する、(2)入力前に氏名・生年月日・傷病歴・資産額を伏字に置き換えるマスキングを挟む、(3)そもそもAIに入力してよい項目をあらかじめ列挙したホワイトリストを作り、リスト外は入力禁止にする、という順序の運用知見だ(数値や実測ではなく当社の運用知見としての定性的な手順)。

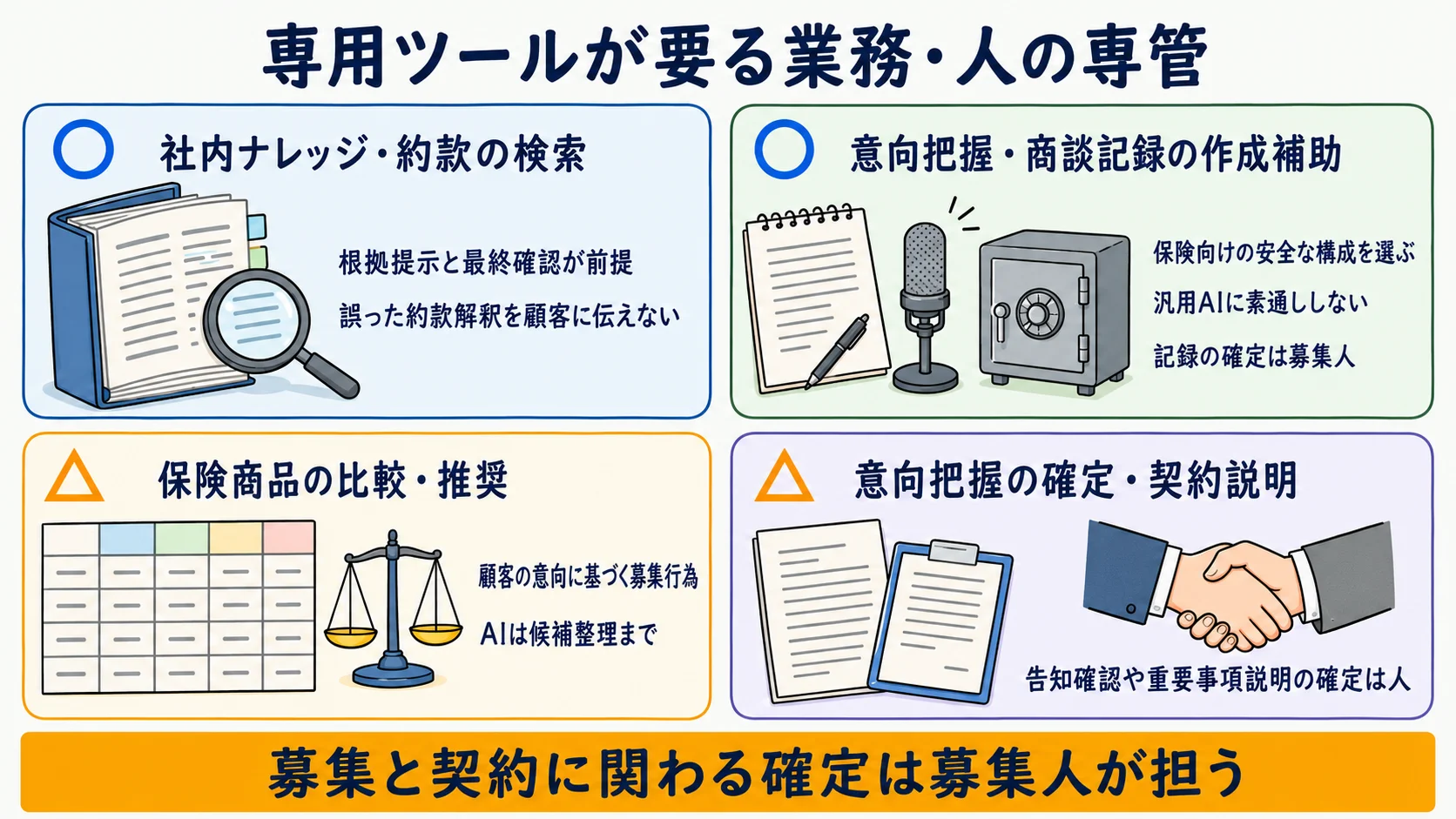

専用ツールが要る業務・人の専管(○△)

汎用生成AIだけでは難しく、保険向けの専用ツールや社内設定が前提になる業務(○)と、募集人・人の判断が必須でAIに置き換えられない業務(△)がある。

社内ナレッジ・約款の検索は、商品約款や社内規程を探しやすくする使い方だ。導入の価値はあるが、回答の根拠提示と最終確認が前提で、誤った約款解釈をそのまま顧客に伝えない運用にする。意向把握・商談記録の作成補助も、音声や入力からヒアリング記録のたたき台を作るところまでで、健康・資産情報を扱うぶん保険向けの安全な構成を選び、汎用LLMに素通しで投げる構成は避ける。記録の確定は募集人が行う。一方、保険商品の比較・推奨と意向把握の確定、重要事項説明や告知確認といった契約に関わる説明は、募集人の募集行為そのものであり、AIに置き換えることはできない。AIが担えるのは候補整理・論点出しまでだ。海外の研究機関も、保険業務でAIを使う際は個人情報保護法規制の遵守と、消費者保護の要件をAIの意思決定にも適用すること、アルゴリズムを設計・監視できる人材の確保が要ると整理している(出典:損保総研レポート第122号・2018年1月・参照2026-06-30)。製品ごとの精度や料金はベンダー公表値で変動が大きいため、本記事では具体的な数値を挙げず、選定時に保険向け対応の有無・データの保管場所・責任分界を確認することを勧める。

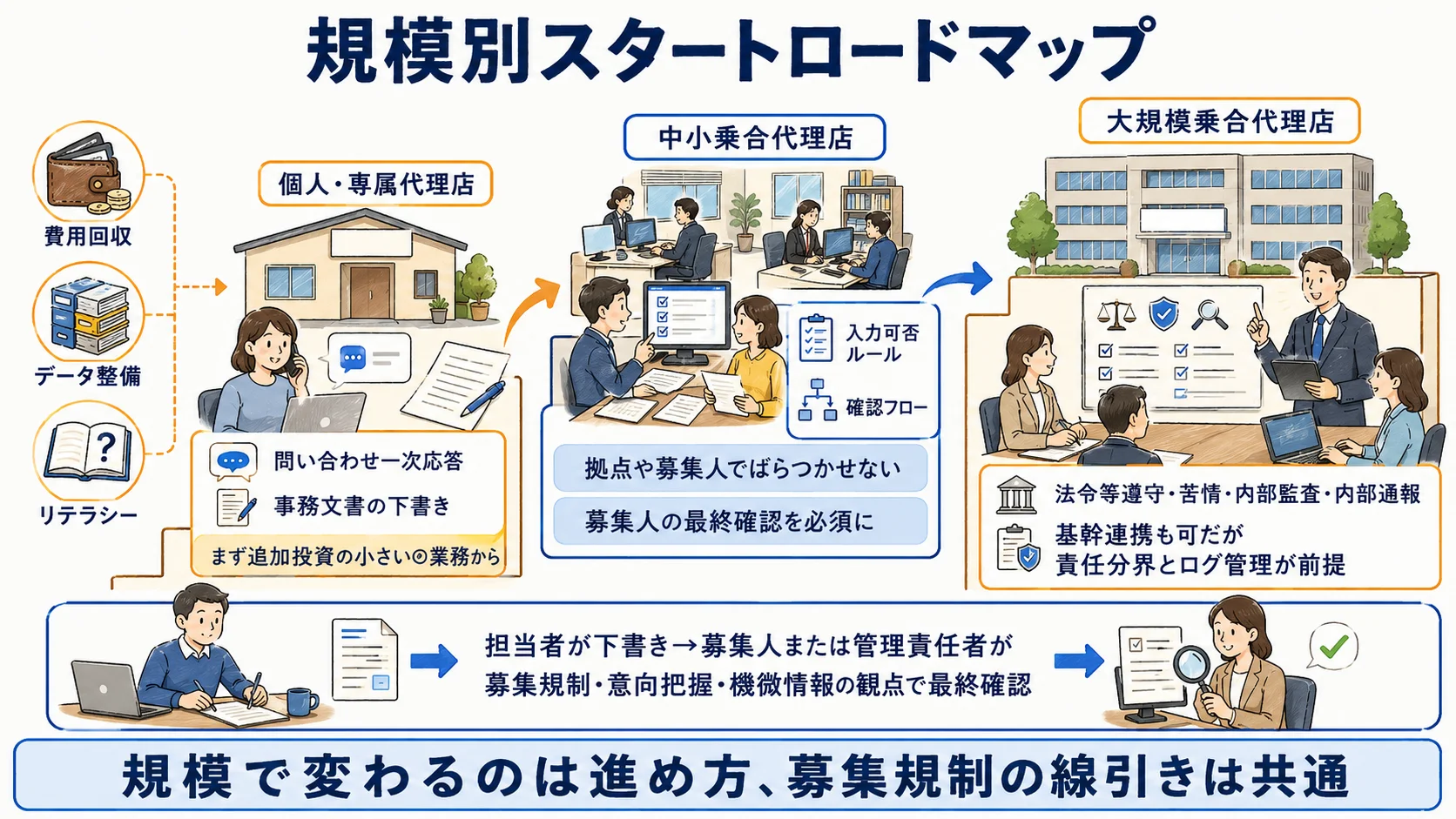

規模別の現実的な始め方

適用可否は募集規制で決まる一方、どこまで一体的に進められるかは規模で変わる。マトリクスの列ごとに現実的な進め方を整理する。

個人・専属代理店では、IT専任がいない前提で考える。着手すべきは◎の業務、問い合わせの一次応答と事務文書の下書きだ。健康・資産情報を入れない運用ルールを先に決め、追加投資の小さいところから始める。基幹システム連携のような重い投資から始めると、費用回収・データ整備・リテラシーでつまずきやすい。こうした頓挫の一般的なパターンは社内AI導入でよくある失敗にまとめている。中小乗合代理店では、拠点や募集人ごとに運用がばらつかないよう、入力禁止ルールと確認フローを統一するのが先決になる。意向把握や比較推奨にAI補助を使うなら、募集人の最終確認を必須にする。大規模乗合代理店では、2026年6月改正で体制整備義務が強化されるため、AIの利用ルールを体制整備(法令等遵守・苦情処理・内部監査・内部通報)の枠組みの中に位置づける。募集管理・基幹システム連携まで検討できるが、責任分界とログ管理が前提になる。

規模を問わず重要なのが、社内の責任分界の設計だ。当社が複数業種の実務者ヒアリングから得た定性的なパターンとして有効なのは、「担当者が下書きを作り、募集人または管理責任者が募集規制・意向把握・機微情報の観点で最終確認する」という二段構えの分界だ。誰がどの観点で確認するかを文書で決めておくと、AIの出力をそのまま顧客に出してしまう事故を防ぎやすい(これも数値ではなく当社の運用知見としての定性的な型である)。

まとめ

保険代理店のAI活用は、規模より募集規制の線引き で適用可否が決まる。今すぐ始められるのは問い合わせの一次応答・事務文書の下書き・顧客説明文の下書きで、個人代理店でも追加投資を抑えて着手できる。一方、健康・資産情報は機微情報なので汎用LLMに素通しせず、意向把握・比較推奨・契約説明の確定は募集人が担う。2026年6月施行の改正保険業法は体制整備義務を強化しており、AIの利用は体制整備の枠組みの中に位置づける。AIは下書き・一次処理まで、募集と最終確認は人、という分担が制度上の前提になる。制度の解釈や条文は更新されるため、導入時は必ず最新の公的情報を確認してほしい(本記事は2026年6月時点の一次情報に基づく)。

業種を問わない導入の全体手順は中小企業が社内AIを導入する5ステップ、機微情報の扱いは生成AIのセキュリティリスク、入力禁止ルールづくりは生成AIの社内利用ルールの作り方、よくある失敗は社内AI導入でよくある失敗も参考にしてください。

よくある質問

- Q. 保険代理店でAIは何に使える?

- 問い合わせの一次応答、社内・事務文書の下書きや要約、顧客向け説明文のたたき台づくりは汎用生成AIで着手しやすい領域です。一方、意向把握の確定・保険商品の比較推奨・契約に関わる説明は募集人の募集行為で、AIに任せることはできません(2026年6月時点)。

- Q. 顧客の健康状態や資産情報を生成AIに入力していい?

- 傷病歴・既往症などの健康情報は要配慮個人情報(個人情報保護法)に当たり、汎用AIにそのまま入力しないのが線引きです。資産・収入情報も機微なため、学習に使われない設定・固有名詞の伏字(マスキング)・入力可能項目を限定するホワイトリスト運用を前提にします(出典:個人情報保護委員会・2026年6月時点)。

- Q. 2026年6月の保険業法改正で何が変わる?

- 金融庁は令和7年保険業法改正に係る内閣府令等を2026年3月30日に公布し、2026年6月1日から施行します。特定大規模乗合代理店等への体制整備義務の強化、保険契約者等への過度な便宜供与の禁止、保険仲立人の活用促進などが主な内容です(出典:金融庁・2026年6月時点)。

- Q. AIに意向把握記録や比較推奨の理由を作らせていい?

- たたき台までです。実際の確認に基づかない記録を生成AIに自動生成させると、募集の実態と食い違うリスクがあります。意向把握の確定と推奨理由の説明は募集人が行い、AIは下書き・論点整理にとどめます(2026年6月時点)。

- Q. 小さな個人代理店でも始められる?

- 始められます。問い合わせの一次応答や事務文書の下書きは追加投資が小さく着手できます。まず健康・資産情報を入れない運用ルールを整えるのが先決です(2026年6月時点)。

出典・参考資料

- 1.

- 2.

- 3.

- 4.

- 5.